티스토리 뷰

주택임대사업자의 임대주택에 대하여 6개월 이상 공실 발생 시 거주주택에 대한 양도세 비과세 혜택에 제한이 있다는 이야기를 들어보셨을 텐데요. 오늘은 이 내용에 대한 기재부 해석과 사례 판단을 알아보도록 하겠습니다.

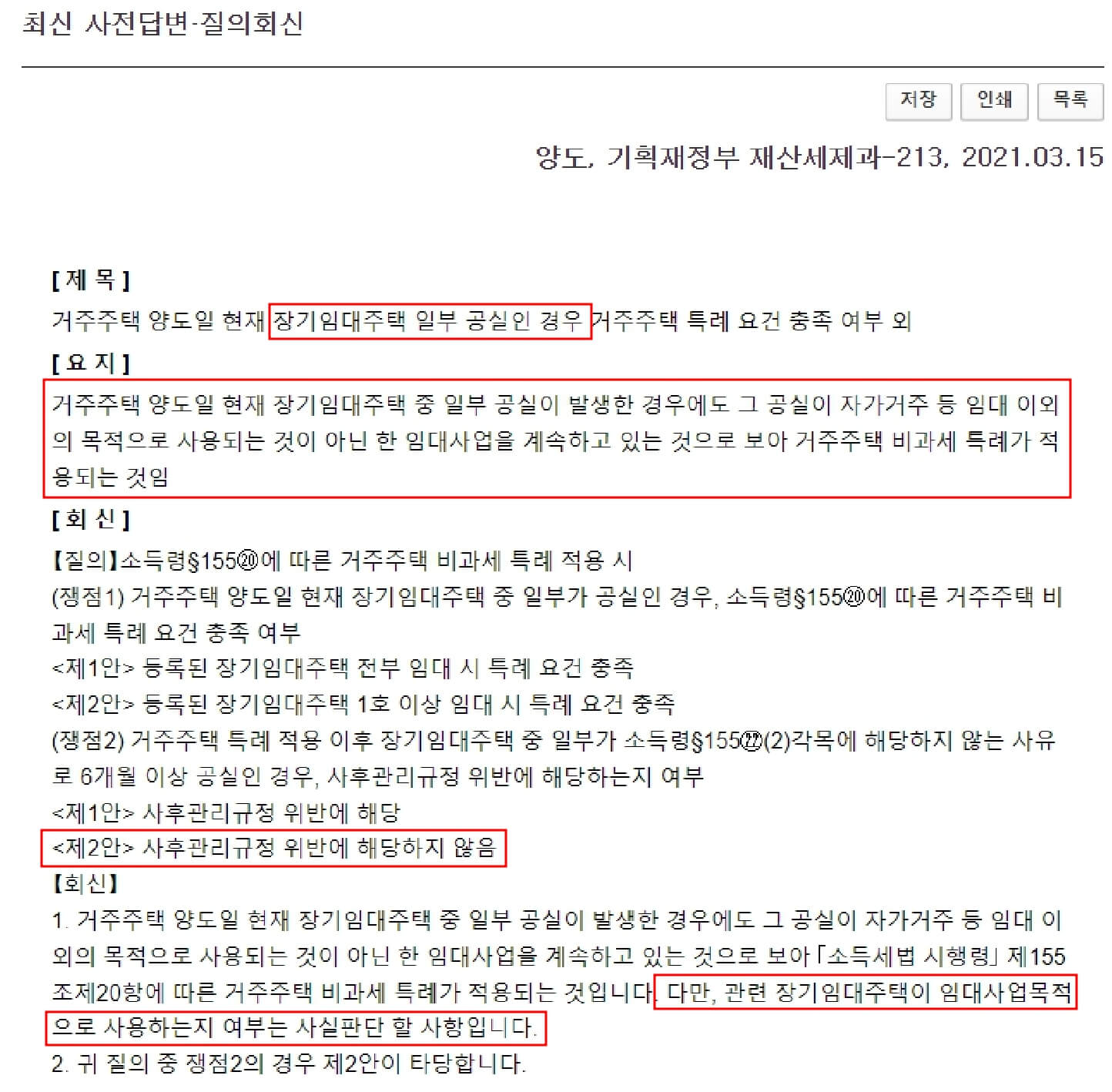

Ι 임대주택 중 일부가 6개월 이상 공실이 발생한 사례

2021년 3월 15일 기획재정부 재산세제과의 질의회신에 따르면 거주주택 양도일 현재 장기임대주택 일부가 6개월 초과 공실이 발생했으나 등록된 장기임대주택 중 1호 이상이 임대조건을 충족하고 있다면 사후관리규정 위반에 해당하지 않는다는 답변입니다.

본 질의 회신의 경우 임대주택이 2호 이상인 경우이며 그중 1호만 6개월 초과 공실이 발생한 사례이므로 이를 임대주택이 1호인 경우까지 일반화하여 적용하기는 어려워 보입니다. 다만, 답변의 맥락을 따져볼 때 이는 1호 임대주택을 소유하였으며 이 임대주택이 공실이 발생 경우에도 적용될 수 있는 가능성은 열려있는 것으로 판단해 볼 수는 있겠습니다.

Ι 임대주택이 1채인데 6개월 공실이 발생한 사례

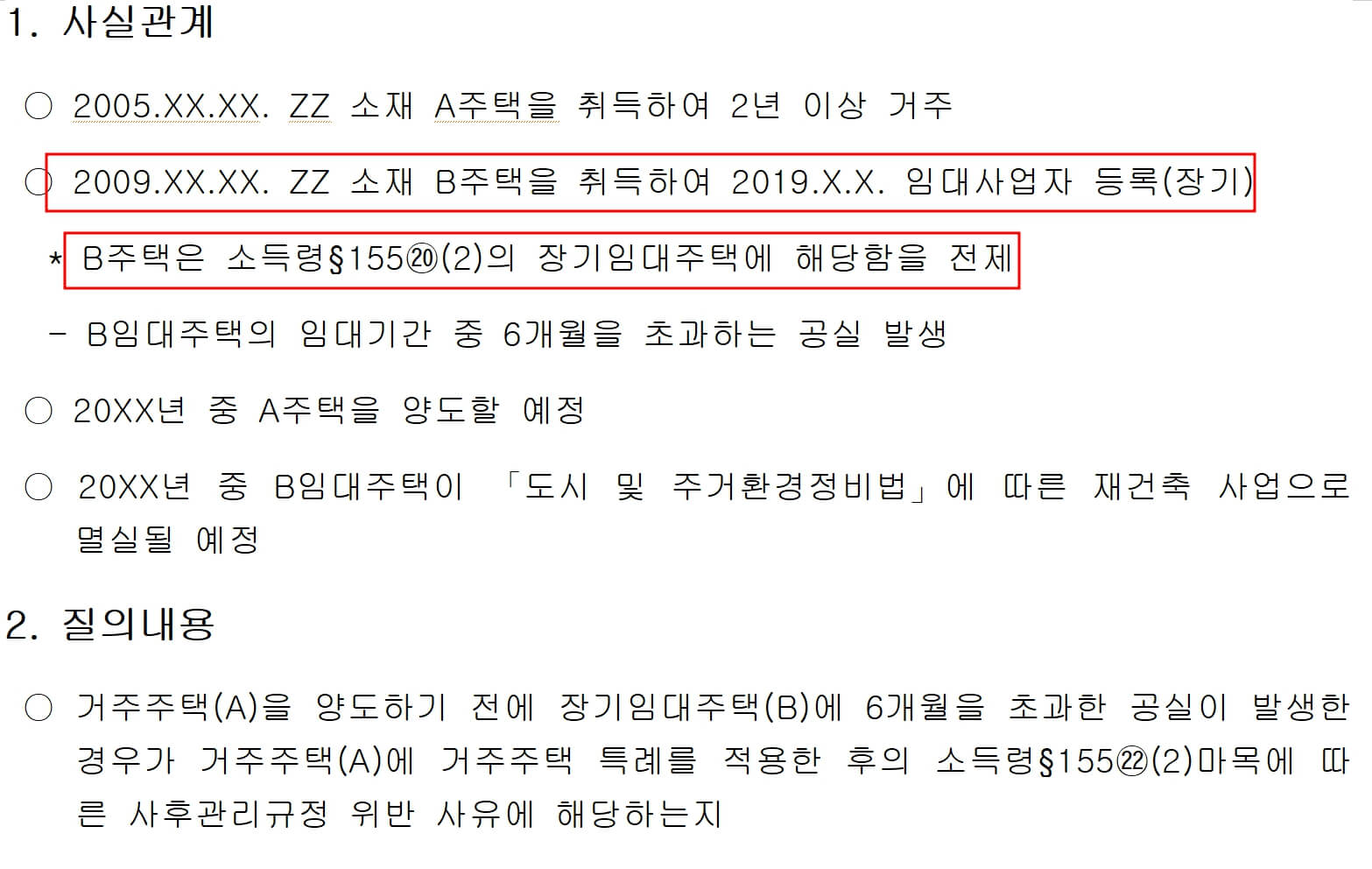

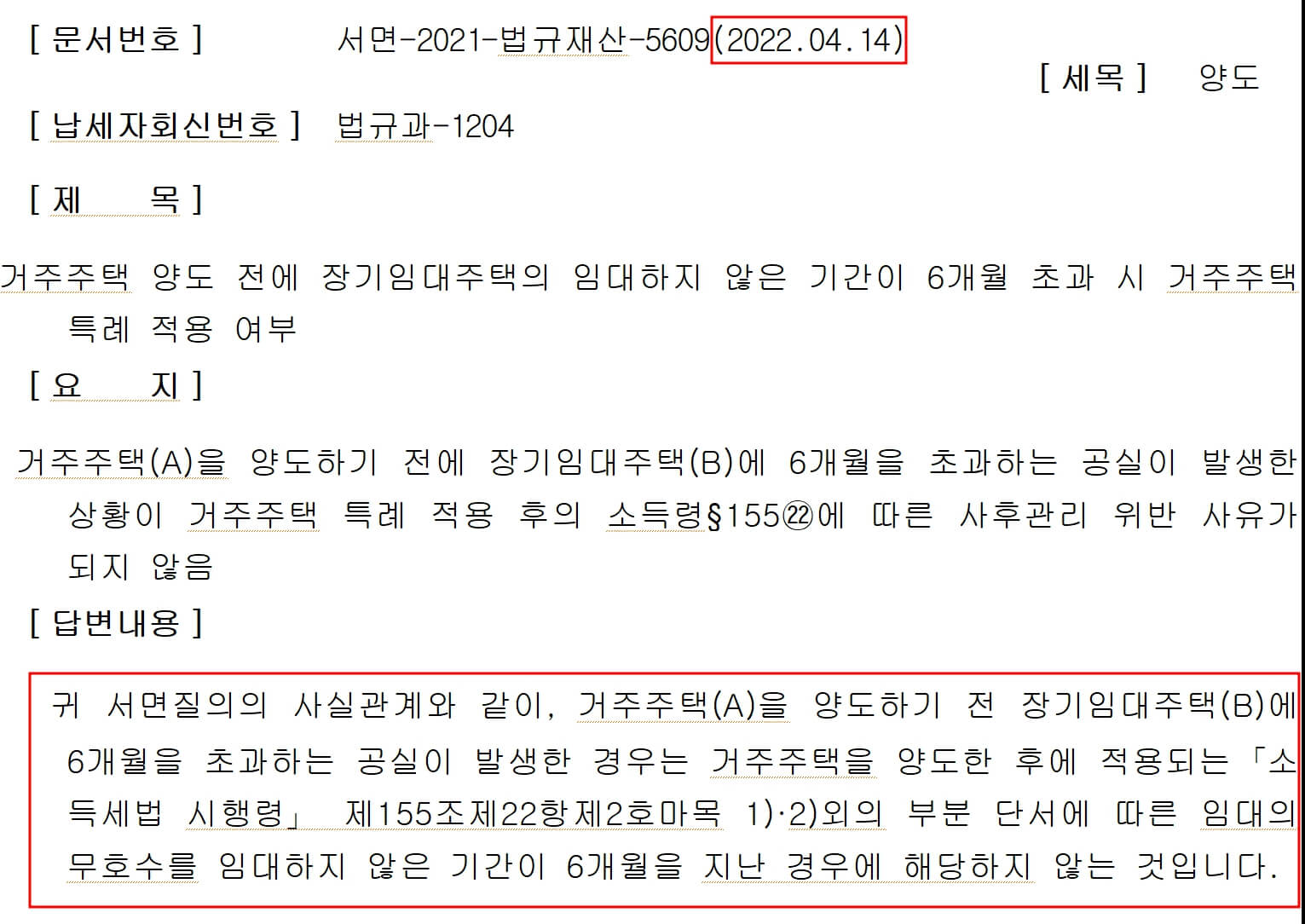

사례를 살펴보겠습니다. 2005년에 A주택을 취득 및 2년 이상 거주를 하였으며 2009년 B주택을 소득령 155조 20항 (2)에 따른 장기임대주택으로 2019년에 등록하였습니다. 그리고 이 임대주택에서 6개월 초과의 공실이 발생하였으며 20XX 년에 거주주택을 양도하기 전에 임대주택 B의 6개월 초과 공실 사유가 거주주택 비과세 특례의 사후조건 위반에 해당하는지를 질의한 경우입니다.

이에 대하여 법규과 서면회신에 따르면 이 사유가 '제 155조 제 22항 제2호 마의 1)과 2) 외의 부분단서에 따른 임대의무호수를 임대하지 않은 기간이 6개월을 지난 경우'에 해당하지 않는다고 하였습니다. 이는 보수적으로 해석하면 곧 일부 공실이 아닌 1채의 임대주택이 현재 6개월 초과공실이 발생한 경우라고 하더라도 이것이 향후 양도할 예정인 거주주택의 비과세 조건의 사후관리 위반에 '아직은' 해당하지 않는다는 답변으로 이해할 수 있습니다.

Ι 정리 및 결론

아시다시피 임대의무기간의 1/2을 임대하고 자진말소 또는 자동말소하는 경우에는 최초 임대주택 말소 뒤 5년 내 거주주택 양도시 비과세 혜택을 받을 수 있습니다. 위의 사례를 비추어 생각해 볼 때 거주주택 비과세를 받기 위하여 현재 6개월 공실이 발생했으나 장기임대주택의 의무임대기간의 1/2인 4년을 의무임대를 한 뒤 자동말소 또는 자진 말소할 경우라면 말소 뒤 5년 까지 거주주택 비과세를 받을 수 있다는 해석이 가능하다고 할 수 있습니다.

정리하자면,

"현재 임대주택 일부 또는 전체에서 6개월 초과의 공실이 발생하였다고 하더라도 이것이 당장 거주주택 양도세 비과세 특례의 사후관리 위반에는 해당하지 않는다. "

라고 할 수 있겠습니다.

'부동산 세금 절세 관련 정보' 카테고리의 다른 글

| 임대인의 임대차계약 중도해지 사유 (0) | 2023.02.27 |

|---|---|

| 임차인의 임대차계약 중도해지 사유 (1) | 2023.02.23 |

| 주택임대사업자 미신고 과태료 어떻게 해야할까요? (9) | 2023.02.16 |

| 세법 및 청약에서의 세대분리 조건 및 방법 (1) | 2023.02.14 |

| 미분양주택은 주택수 미포함?(조세특례제한법) (0) | 2023.02.13 |