티스토리 뷰

부동산 투자자 중 많은 사람들이 오해하고 있는 세법 중 하나가 바로 미분양주택에 대한 비과세 특례에 대한 부분입니다. 오해하시는 분들은 대부분 '미분양주택을 줍줍 하면 양도세에서 비과세 된다' 또는 '주택 수에 미포함된다'로 잘못 알고 계신 부분이 있는데요. 과연 미분양주택은 주택 수에서 제외되는 것일까요? 오늘은 조세특례제한법에 따라 제외되는 미분양 주택에 대하여 알아보겠습니다.

Ι 미분양 주택에 대한 오해

그러나 이런 과세특례를 받는 미분양 주택의 경우에는 조세특례제한법에서 그 취득시기와 비과세 한도를 명확히 구분하고 있는 것으로 그냥 아무 미분양주택이나 그런 혜택을 주는 것이 아니라는 점을 주의하셔야 합니다.

결론부터 말씀드리자면 조세특례제한법에서 정한 일정 조건을 만족하여 취득을 한 주택에 한해서만 양도세의 비과세 또는 감면 혜택을 주는 것이고요. 이 주택에 해당되는 경우에만 주택 수에서 제외됩니다.

그럼 지금부터 과세특례가 적용되는 미분양주택들은 어떤 주택들인지 조세특례제한법 제98조에서부터 98조의 8까지의 내용으로 그 세부내용을 살펴보도록 하겠습니다.

Ι 조세특례제한법의 미분양주택의 조건

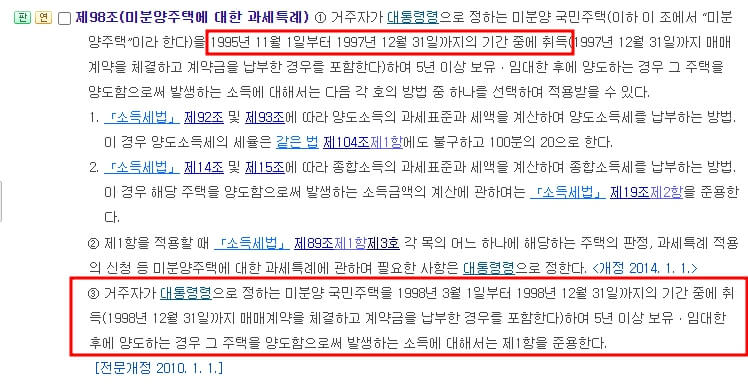

1. 제98조

제98조에서 언급하는 특례 대상 미분양주택은 1995년 11월 1일부터 12월 31일까지의 기간중에 계약을 체결하고 계약금을 납부한 주택과 1998년 3월 1일부터 1998년 12월 31일까지의 기간 중에 계약을 체결하고 계약금을 입금한 주택이며 이를 5년 이상 보유하거나 임대한 경우입니다.

이 미분양주택의 경우 양도시의 양도소득세는 위의 1호와 2호 중에 선택하여 적용받을 수 있습니다. 즉, 100분의 20의 소득세율을 적용하는 방법과 종합소독의 과세표준과 세액을 계산하여 납부하는 방법입니다.

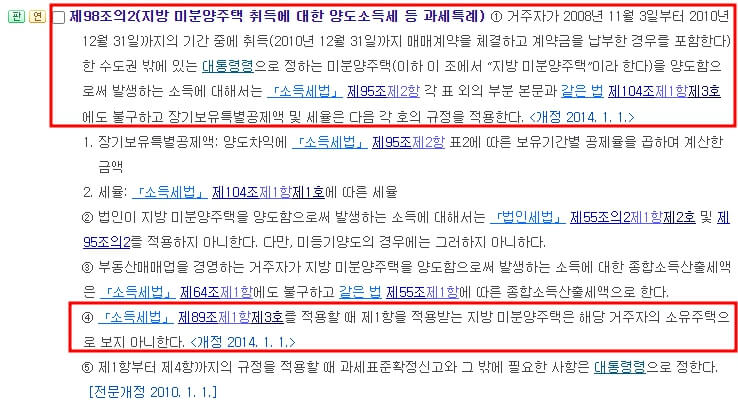

2. 제 98조의 2

98조의 2의 미분양주택 과세특례 2008년 11월 3일부터 2010년 12월 31일까지 기간 중에 취득(계약 및 계약금 납부한 경우 포함)한 수도권 밖의 미분양주택입니다. 이 조항의 경우 수도권 밖으로 지역을 한정한 부분이 특징입니다. 이 기간 중의 미분양 주택은 장기보유특별공제를 적용하고 소득세법 104조 제1항 제1호에 따른 세율을 적용합니다. 그리고 이러한 조건을 만족한 해당 미분양주택을 거주자의 소유주택으로 보지 않습니다.

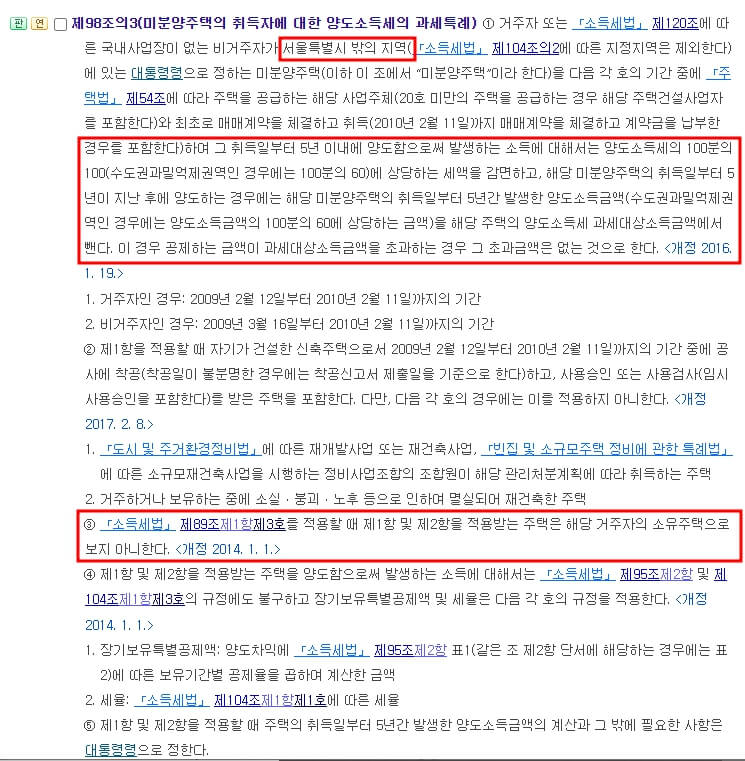

3. 제98조의 3

제 98조의 3에서는 수도권이 아닌 서울특별시 밖으로 지역을 한정했습니다. 2010년 2월 11일까지 매매계약을 최초로 체결한 경우로 5년 이내에 양도할 시 비과세를 받습니다.(수도권과밀억제권의 경우 60% 감면) 5년 이후인 경우에는 해당 5년간 발생한 양도소득금액을 공제합니다.

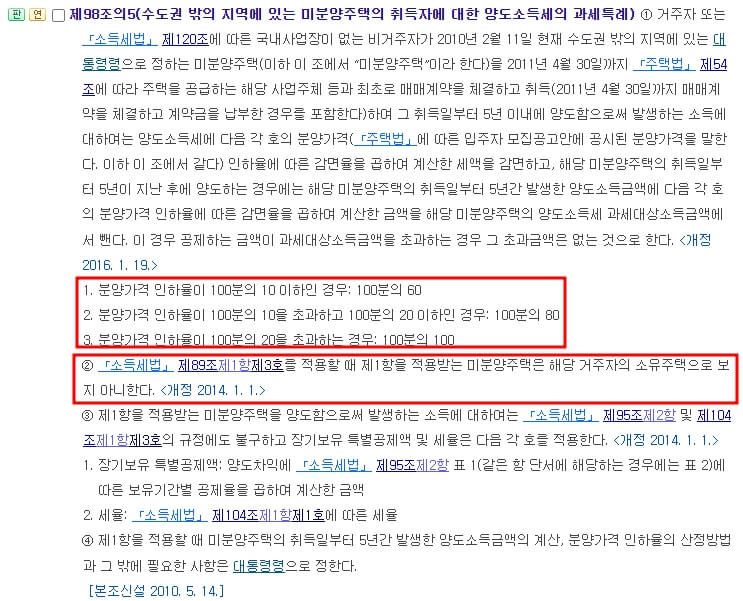

4. 제 98조의 5

제98조의 5는 제98조의 4에 연이은 조치로 볼 수 있을 것 같습니다. 앞선 2010년 2월 12일부터 4월 30일까지 지방의 미분양 아파트를 최초계약한 경우의 특례입니다. 이 조항의 독특한 점은 분양가 인하율에 따라 양도소득세 공제금액을 적용했다는 점입니다.

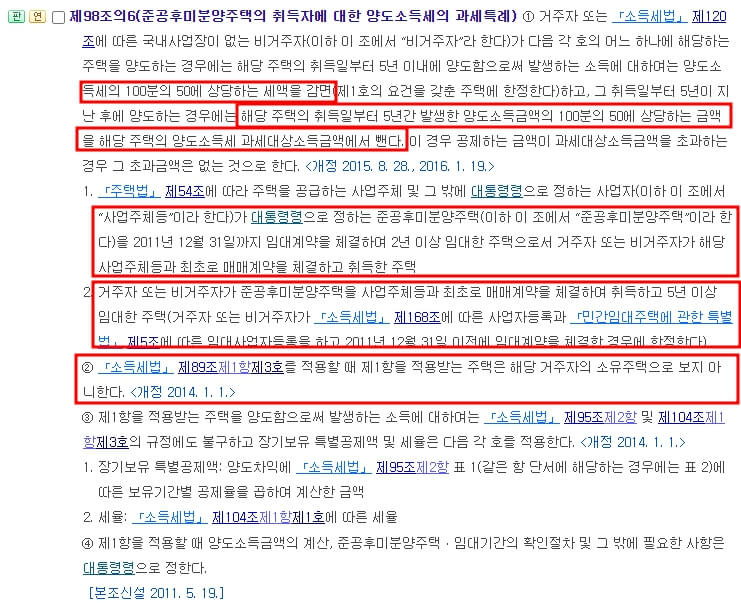

5. 제98조의 6

제 98조의 6에서는 미분양주택에 대한 과세 혜택을 확대하였습니다. 2011년 12월 31일까지 대통령령으로 정하는 미분양주택을 취득하여 2년 이상 임대한 주택으로서 거주자 또는 비거주자가 해당주택을 최초로 매매계약을 체결하여 취득한 경우 그리고 거주자가 임대사업자 등록을 하여 해당주택 2011년 12월 31일까지 임대계약을 체결하여 5년 이상 임대한 주택의 경우 100분의 50의 양도소득세를 공제하며 장기보유특별공제를 적용합니다. 그리고 해당 미분양주택은 소유자의 주택으로 보지 않습니다.

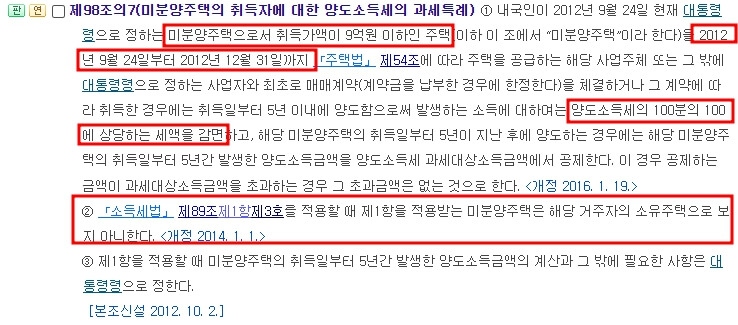

6. 제 98조의 7

제98조의 7에서는 주택가액을 명시하고 있습니다. 9억 이하의 미분양주택이며 2012년 9월 24일부터 12월 31일까지 계약을 체결한 경우로서 5년간 발생한 양도소득금액을 비과세하며 해당주택을 거주자의 소유주택으로 보지 않습니다.

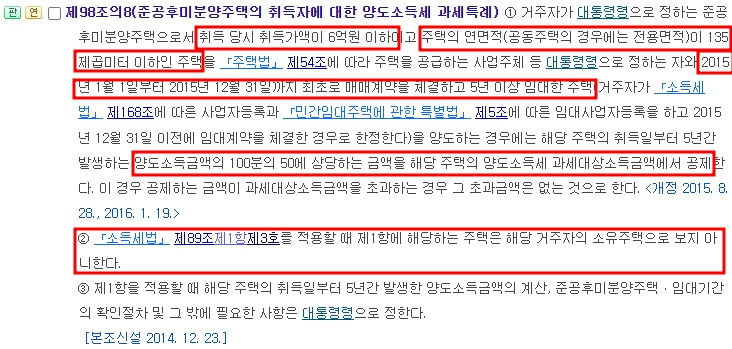

7. 제98조의 8

마지막 제98조의 8은 취득가액 6억원 이하이면서 주택의 연면적이 135제곱미터 이하인 주택으로 2015년 중에 최초로 계약을 맺고 임대사업자 등록 및 임대차계약을 2015년 내에 체결하여 5년 이상 임대한 주택입니다.

위와 같은 주택의 경우 양도소득금액의 50%를 감면하고 거주자의 소유주택으로 보지 않습니다.

'부동산 세금 절세 관련 정보' 카테고리의 다른 글

| 주택임대사업자 미신고 과태료 어떻게 해야할까요? (9) | 2023.02.16 |

|---|---|

| 세법 및 청약에서의 세대분리 조건 및 방법 (1) | 2023.02.14 |

| 양도소득세 중과 제외되는(주택 수 포함되지 않는) 주택의 사례 (0) | 2023.02.10 |

| 가족간 금전거래(계좌이체) 차용증의 증여세(자금출처조사) 피하는 법 (1) | 2023.01.27 |

| 자금출처조사 면제조건 소명방법 및 인정서류 (0) | 2023.01.27 |