티스토리 뷰

1가구 1주택 양도소득세를 비과세를 받을 때 비과세를 받을 수 있는 주택부수토지의 범위에 대하여 알아보겠습니다.

주택부수토지란

우리나라는 보통 아파트, 빌라 등의 공동주택이 많기 때문에 토지의 지분이 많지 않은 경우가 대다수 일겁니다. 그렇지만 단독주택인 경우 단독주택에 딸린 대지의 면적이 큰 경우 이 주택을 토지와 함께 양도할 경우 이 토지는 주택에 딸린 토지이므로 비과세를 받을 수 있을까요?

일반적으로 비과세가 적용되는 주택에 딸린 토지의 범위는 정해져 있는데요. 비과세가 적용되는 주택에 딸린 토지는 거주자가 소유하는 주택과 주거생활의 일체를 이루는 토지여야 하며 거주자 또는 거주자와 같은 세대가 소유하는 토지여야 합니다.

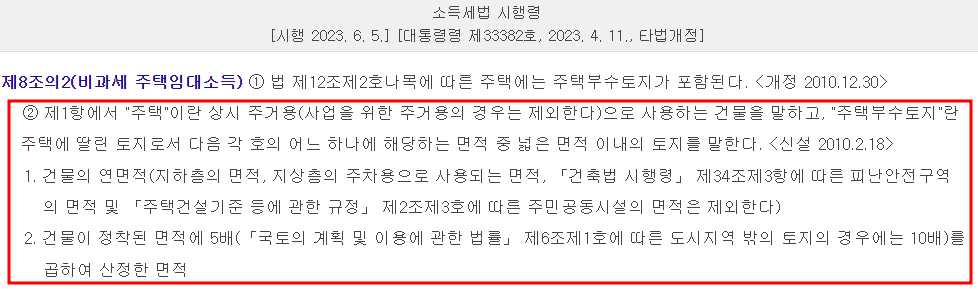

그리고 이 토지는 도시지역 중 수도권 내 주거,상업, 공업지역의 경우에는 주택정착면적의 5배까지 주택의 부수토지로 인정받게 되며 도시지역 밖의 경우에는 10배까지 인정받아 1가구 1주택 양도세 비과세를 받을 때 함께 비과세를 받을 수 있습니다. 그러나 이 면적을 넘어가는 경우에는 초과하는 면적분에 대하여는 양도세가 과세되게 됩니다.

주택의 부수토지로 인정 또는 인정되지 않는 사례

주택이 있는 대지를 주택에 딸린 토지로 볼것인가에 대하여도 많은 논란이 있는데요. 지금까지의 판례를 바탕으로 주택에 딸린 토지로 해석하는 사례와 그렇지 않은 사례로 구분하여 알아보도록 하겠습니다.

1. 주택에 딸린 토지로 인정하는 해석 사례

| 구분 | 주택에 딸린 토지로 보는 경우 |

| 한 울타리 내에 여러필지가 있는 경우 | 필지 수에도 불구하고 사실상 주택과 경제적 일체를 이루고 있다면 주택에 딸린 토지로 해석함. |

| 같은 세대원이 소유한 주택에 딸린 토지의 경우 | 주택과 그에 딸린 토지를 같은 세대원이 각각 소유한 경우에는 주택의 부수토지로 인정함. |

| 매매계약을 체결한 후 주택을 멸실한 경우 | 매매계약을 체결한 뒤 양도일 전에 매매계약조건에 따라 주택을 멸실한 경우라면 주택에 딸린 토지로 인정함. |

| 환지청산금 | 1세대 1주택 비과세 요건을 갖춘 조합원이 조합으로부터 환지청산금을 지급받는 경우에는 해당 주택의 부수토지로 인정함. |

| 전용 사설도로 | 해당 토지가 양도주택에만 전용으로 사용되는 별도 필지의 도로인 경우에는 부수토지로 인정함. |

2. 주택에 딸린 토지로 보지 않는 해석사례

| 구분 | 주택에 딸린 토지로 인정하지 않는 사례 |

| 울타리 경계 밖에 있는 토지 | 담장 또는 울타리 경계 밖에 토지가 있는 경우 인정하지 않음. |

| 타인이 소유한 주택에 딸린 토지 | 같은 세대원이 아닌 자가 소유한 토지의 경우 인정하지 않음. |

| 주택 양도 후 주택에 딸린 토지가 수용되는 경우 | 주택을 제3자에게 먼저 양도한 후 나중에 수용되는 주택에 딸린 토지는 인정하지 않음. |

| 공동으로 사용하는 사설도로 | 다른 세대도 공동으로 사용하는 사설도로의 경우 인정하지 않음 |

따라서 대지면적이 높은 주택의 경우에는 위와 같이 주택의 부수토지로 인정받는 경우인지 아닌지를 먼저 판단하고 건축물 연면적의 5배 또는 10배내에 포함되는지의 여부를 판단하여 주택과 함께 양도할 시 비과세를 받을 수 있는지 먼저 판단해보시기 바랍니다.

만약 토지를 주택과 함께 비과세로 매도하려고 하는데 쟁점이 되는 사안이 비과세의 적용여부가 애매하다면 반드시 전문가 검토 후에 진행하시기 바랍니다. 해당 토지가 비과세가 적용되지 않을 경우 양도소득세 폭탄을 맞을 수 있습니다.

'부동산 세금 절세 관련 정보' 카테고리의 다른 글

| 아파트 청약 당첨 가능성 알려주는 '아파트 청약 케어' (0) | 2023.06.23 |

|---|---|

| 다가구 주택의 양도세 비과세 요건 (0) | 2023.06.22 |

| 월세 사는 무주택자는 최대 127만원 환급 가능 (0) | 2023.06.21 |

| 부동산 경매와 공매의 차이점과 장단점 (0) | 2023.06.15 |

| 금융소득(이자와 배당소득)의 소득세 (0) | 2023.06.13 |